С близо 897 млн. лв. са намалели за половин година нетните активи на универсалните пенсионни фондове, в които са спестяванията на родените след 1959 г. за втора пенсия. В момента пенсионните дружества управляват 15,846 млрд. лв. във втория стълб, докато през декември активите бяха 16,743 млрд. лв., показва последната осигурителна статистика на Комисията за финансов надзор за полугодието на 2022 г.

Нетните активи се топят въпреки ежемесечните постъпления от осигурителните вноски на 3,9 млн. българи, осигурени за втора пенсия. Брутните постъпления от вноски за първото полугодие на 2022 г. са 931,283 млн. лв., но въпреки тях заради отрицателната доходност нетните активи се връщат на нивата от юни-юли 2021 г. В тези суми не се отчитат средствата, които фондовете отделят за плащане на наследници и хора, придобили право на пенсия, както и спестяванията, прехвърлени в НОИ. Те не отразяват и натрупаната междувременно инфлация.

Сривът в активите се вижда и в натрупаните средства в индивидуалните партиди. В края на юни 2022 г. средната сума в партидите, в които е направена поне една вноска за последните 12 месеца (т.е. това са актуално действащи партиди), е 5443,45 лв. - с 362,22 лв. по-малко отколкото е била в края на декември 2021 г. (5805,67 лв.) въпреки междувременно внесените осигуровки. Всеки осигурен е внасял средно 82,64 лв. месечно за втора пенсия, показват данните за първите шест месеца на годината. За сравнение пред 2021 г. средната месечна вноска е била 71,95 лв. Усреднените данни се посочват официално в статистиката на КФН, но винаги с предупреждението, че обстоятелствата при всеки осигурен са строго индивидуални - партидата зависи от периода на осигуряване, размера на осигурителния доход, пенсионния фонд и пр.

По закон вложеното от осигурените в универсалните фондове е гарантирано. Ако към момента на пенсионирането в индивидуалната партида има по-малко средства от брутния размер на преведените осигурителни вноски за лицето, то партидата ще бъде допълвана до този размер. Т.е. независимо от колебанията на пазара и резултата от инвестирането на средствата, човек ще получи при пенсиониране най-малко това, което е внесъл през годините.

"Такива кризи сме имали и преди, но особеното сега е, че се събират доста негативни фактори", коментира наскоро пред Дарик радио Даниела Петкова от УС на Асоциацията на пенсионноосигурителните дружества у нас. Тази многофакторна криза засяга всички инструменти, в които на фондовете е разрешено да инвестират - и акции, и облигации, отбеляза тя. Петкова обаче успокои, че това е просто моментна оценка и отрицателната доходност все още не е загуба. "Загуби и печалби от инвестиции се реализират тогава, когато имаме сделки", обясни тя.

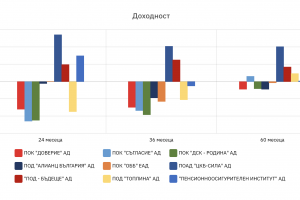

Още за доходността на фондовете:

ИЗПЛАЩАНЕ

Едва 723 българи получават някакъв вид пожизнена пенсия от втория стълб, показват данните в края на юни. За шест месеца новите пенсионери с пожизнена пенсия са 454, а това би следвало да е основната цел на допълнителното задължително пенсионно осигуряване. От трите вида най-популярна е пенсията, която е комбинирана с период на разсрочено плащане (до определена възраст) и може да се наследява - получава се от 590 души. Най-малък интерес има класическата пожизнена пенсия без допълнителни условия - едва 16 души я получават. При нея няма наследяване. Има и пенсия с гарантиран период на изплащане - получават я 117 души. При нея също има наследяване, ако получаващият я почине в рамките на този период (между 2 и 10 г.).

Средните размери на тези три вида пенсии обясняват избора на хората. Месечното плащане при пожизнената пенсия с разсрочено плащане е най-високо - 231,67 лв. Другите два вида са близки по размер - 70,37 лв. за класическата пожизнена пенсия и 63,62 лв. за пенсията с гарантиран период на изплащане.

Доста по-бързо се развива фазата на изплащане при втория пенсионен продукт - разсрочено плащане. Повечето от пенсионерите с втора пенсия отговорят именно на условията за него - техните спестявания не стигат за пожизнена пенсия, но са повече от три минимални пенсии (за наблюдавания период минималната пенсия се променяше, като от 1 юли е 467 лв.). Тук партидата трябва да позволява месечно плащане за избрания период, което да е между 15 и 100% от минималната пенсия.

За шест месеца разсрочено плащане са поискали 4352 души, като с тях общо получаващите такива суми от специално създадените за целта фондове за разсрочено плащане са 5936 към края на юни. Най-предпочитаният срок на разсрочване е до 1 година - 3309 души са го пожелали. 2434 души получават разсрочено плащане за 1 до 3 г., а само 193 пенсионери са пожелали по-дълъг период на изплащане. Средният размер на месечното плащане тук е 314,87 лв.

Както многократно е ставало въпрос, изборът на пенсионен продукт зависи в почти пълна степен от размера на натрупванията в индивидуалната партида, като всеки вид плащане е обвързан с минимална месечна сума, под която не бива да се слиза. Отпреди настъпването на фазата на изплащане бе ясно, че за повечето от първите пенсионери на реформата спестяванията няма да стигат за пожизнен продукт. Партидите, които са по-малки от три минимални пенсии, се изплащат като еднократна сума.

Първите месеци на фазата на изплащане - тя настъпи преди година за жените, родени през януари 1960 г., показа, че придобилите право на втора пенсия не бързат да се възползват от него, а когато решат да ползват спестяванията си, предпочитат да получат парите си максимално бързо. За все още малкото пенсионери с втора пенсия вероятно роля играе и непознаването на условията за получаването й - тя зависи само от възрастта за трета категория труд за разлика от държавната, при която са необходими и определени години стаж.