Установената през последните години тенденция на повишаващи се местни данъци продължава и през 2018 г. Българските общини увеличават ключови местни данъци, за да си осигурят необходимите собствени средства, а в някои случаи - и за да изпълнят ангажиментите си към финансовото министерство като следствие от получените през последните години безлихвени заеми. Това развитие не е изненадващо предвид спрения процес на фискална децентрализация, но по-високите местни данъци не могат да доведат до решаване на структурните проблеми на общинските бюджети.

Какво показват данните

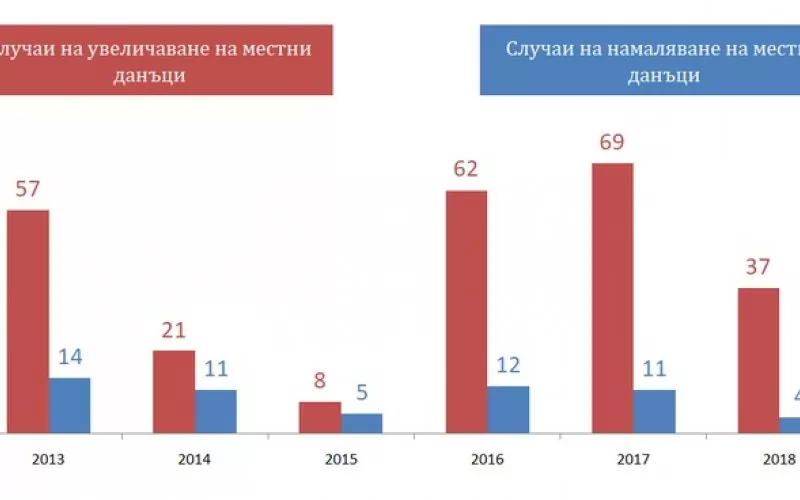

В периода 2012-2018 г. ИПИ проведе седемгодишни изследвания на местните данъци. В тях разглеждаме четири от ключовите налози: върху недвижимите имоти - нежилищни имоти на юридически лица; върху превозните средства – за коли с мощност от 74 kW - 110 kW; годишен патентен данък за търговия на дребно до 100 кв. м търговска площ; данък за прехвърляне на собственост.

Получените резултати са недвусмислени: случаите на увеличение на наблюдаваните местни данъци са в пъти повече от случаите на намаляване на ставки. Тенденцията става особено ясно изразена през 2016 и 2017 г., точно след влизането в сила на т. нар. Механизъм за оздравяване на общини. Покачването продължава и през 2018 г. Регистрираните от ИПИ случаи на увеличаване спрямо 2017 г. са 37, а намаленията са едва 4 и това е рекордно нисък брой за периода.

Общо за периода между 2013 и 2018 г. сме регистрирали 254 случая на увеличаване на местни данъци, докато случаите на намаление са близо пет пъти по-малко. Две трети от увеличенията са регистрирани през последните три години. Най-често се вдига годишният данък върху недвижимите имоти, следван от данъка при възмездно придобиване на имущество и данъците върху превозните средства.

Ясно е, че общините вдигат данъците в търсене на повече приходи за местните бюджети. Но

увеличаването на местните налози няма да помогне

Според последните сравними данни на Евростат приходите на местните власти в България възлизат на едва 7.3% от БВП през 2017 г. Това е над два пъти по-ниска стойност от средните за ЕС 15.4%. Въпреки че повишаването на нивото или на събираемостта на ключови местни данъци може в известна степен да доведе до подобрение на състоянието на общинските бюджети, проблемите с тяхната структура остават.

Българските общини остават в силна зависимост от трансферите от централната власт, които формират близо 2/3 от всички техни приходи. Това съотношение създава реални политически зависимости и няма как да бъде преодоляно в рамките на съществуващата данъчна уредба.

Каналите за осигуряване на собствени приходи (основно имуществени данъци) са ограничени и не създават реална възможност за данъчна конкуренция между различните общини. Относителният дял на местните данъци в общото данъчно бреме е незначителен и затова промените в ставките и в двете посоки нямат особен ефект върху решенията на фирмите и гражданите. С много малко изключения (големи градове, курортни общини и общини с големи концесии) общинските бюджети по никакъв начин не отразяват случващото се в местната икономика.

Ниският дял на собствените приходи

води до невъзможност за реализиране на местни политики - дори когато има обществен и политически консенсус на местно ниво.

Най-простият и лесно приложим метод за промяна на това положение е преотстъпването на част от постъпленията от данъка върху доходите на физическите лица (ДДФЛ) обратно на общините на принципа „парите следват личната карта”. Преотстъпването на една пета от планираните за 2018 г. приходи от ДДФЛ ще увеличи собствените приходи на общините с близо 675 млн. лв. (т.е. с близо една трета) и ще създаде реални стимули местните власти да работят за привличане на инвестиции и за разкриване на нови работни места.

Споделянето на постъпленията от ДДФЛ с общините, а впоследствие и евентуалното отдаване на правомощия за определяне на този данък в дадени граници ще доведе до повишаване на фискалната самостоятелност на общините и по-добро обвързване на бюджетните постъпления със социалните и икономическите процеси, които протичат на тяхна територия; намаляване на съществуващите политически зависимости на местната от централната власт; създаване на стимули за поддържане на добра бизнес среда и привличане на инвестиции с цел повишаването на заетостта и съответно увеличаване на данъчните приходи в местния бюджет; създаване на условия за възникване на реална данъчна конкуренция на местно ниво в бъдеще, когато общините получат право да определят размера на ставката на ДДФЛ в по-широки граници.

Преотстъпването на част от постъпленията от подоходното облагане на общините не може и не трябва да бъде изолирана и самоцелна промяна в структурата на данъчната система. Трябва да бъдат направени и други стъпки. На първо място е преминаването към ефективно програмно бюджетиране на местно ниво, което да доведе по-голяма ефективност и прозрачност на общинските финанси. Необходимо е подобряване на ефективността и прозрачността на финансите и управлението на общинските предприятия и общинската собственост. Наложителна е териториално-административна реформа, която да гарантира дългосрочна устойчивост на териториалното устройство. Споделянето на данък общ доход с общините предполага и промяна на демократичния модел чрез засилване на политическата отговорност на местно ниво и активното включване на гражданското общество в процеса на правене на местни политики.