Покрай нарушените вериги на доставки в резултат на кризата COVID-19 висши представители от ЕС започнаха да говорят за повишаване на технологичната сигурност на стара Европа и за скъсяване на пътя на доставките. Редица български политици и медии разчетоха тези сигнали като шанс България да привлече производства от Азия.

Когато европейските политици говорят за технологична сигурност, те имат предвид неща, които са от съществено значение за икономиката и по-специално за ключовите производства. Това най-често са главни базови технологии (Key Enabling Technologies) и технологии на бъдещето.

Когато европейските политици говорят за технологична сигурност, те имат предвид неща, които са от съществено значение за икономиката и по-специално за ключовите производства. Това най-често са главни базови технологии (Key Enabling Technologies) и технологии на бъдещето.

Важен елемент от тази нова сигурност на ЕС са усъвършенствани производства, използващи

роботика, 3D и 4D принтиране и изкуствен интелект, нанотехнологии, авангардни материали, биотехнологии, сигурна, чиста и ефективна енергия, интелигентен транспорт, ресурсна обезпеченост, а покрай самата епидемия – обезпеченост с медицинска апаратура, химически чисти вещества за фармацията, както и високотехнологични предпазни средства.

Какво от това чухме в България? Чухме, че страните от Вишеградската група (Унгария, Чехия, Словакия и Полша) заедно с България и Румъния могат да спечелят от този процес. Има сигнали за преместване на производства и е от изключително значение какви предприятия ще привлечем в България и какви ще привлекат останалите страни от групата - образно казано, важно е кой ще шие маски и кой ще произвежда медицинска техника и лекарства.

Къде се намира България

в сравнение с другите пет държави по отношение на глобалните пазари и възможностите да допринесе за повишаване на технологичната сигурност на Европа?

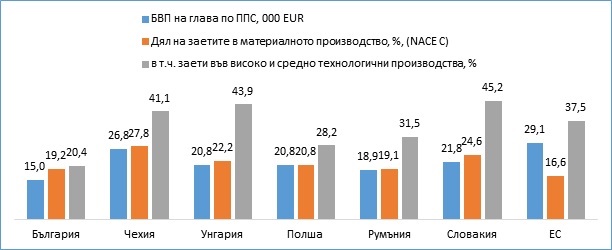

Въпреки по-ниските стойности на БВП на глава по паритет на покупателна способност (ППС) в България, делът на заетите в материалното производство не се различава съществено от този в другите 5 държави и от средното за ЕС ниво.

Но по дял на заетите във високо и средно технологичните производства страната ни значително изостава:

Заети във високо и средно технологични производства

Източник: Eurostat

Наличието на квалифицирана работна ръка и особено на таланти е един от факторите с голямо влияние. Китай, Индия и цяла Югоизточна Азия, където държавите интензивно инвестират в образование и квалификация, ще продължат да бъдат важна локация за много производства именно заради огромното население и резерв от работна ръка там. Нашага група държави няма човешкия капацитет да посрещне мегазаводите, които работят в Азия. България трябва да се фокусира в привличането на по-малки производства, между 100 и 1000 души, в изключителни случаи повече (напр. завод на „Фолксваген“).

Дял в световния износ

Източник: ITC – International Trade Centre

Както се вижда, България регистрира и значително по-скромно присъствие на международните пазари в групата. И по следващия показател не стоим добре:

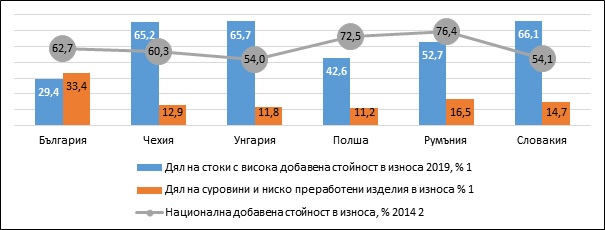

Добавена стойност в износа

Източник: ITC – International Trade Centre

Стокови групи с дял над 5% в износа

Източник: ITC

Пътни превозни средства, машини и апарати, и електроника и електротехника формират около и над 50% от износа на Чехия, Унгария, Румъния и Словакия, на Полша – 36%, на България – 22%. България, единствена от 6-те, има износ на суровинна стокова група с дял в износа си над 5 процента – горива, мед, зърно. Тази структура на българския износ не благоприятства привличането на стратегически високотехнологични инвеститори.

Място на страната в ЕС (27) по отношение на иновациите, 2019

Когато потенциален инвеститор се запознава за първи път с една държава, пита кой вече е там. Ако види развойни офиси на Jonson Control, SAB или FESTO, изводите са едни, когато види гръцки и турски цехове за чорапи и чушки – други.

Място на страните в класацията за 2019 на Световната банка Doing Business

Източник: Doing Business Ranking 2020

Класацията обхваща 190 държави. Преди България са страни като Армения, Косово, Кения, Руанда, Молдова, Беларус, Македония.

Какви са изводите от всички тези данни?

България се намира близо до големите европейски производители, а като предимства често се посочват членството ѝ в ЕС, стабилната валута, ниските данъци и евтината работна ръка. Но това не е достатъчно.

От години се говори за това, че сме добро място и че имаме потенциал, но не правим абсолютно нищо, за да потвърдим, че сме готови да посрещнем евентуалното търсене. Продължава да има елементарни пропуски, които спъват инвеститорите, особено „на зелено“.

БСК многократно е посочвала къде са проблемите и какво трябва да се направи. Липса на е-управление, раздута администрация, няма целенасочена ясна визия и политика с приемственост - независимо кое правителство е на власт, отсъстват правна сигурност, прогнозируема и сигурна бизнес среда, сигурност на капитала, шири се „усещане“ за корупция, което не се среща с" усещане" за борба с корупцията.

Нарасналата конкурентоспособност се дължи основно на международни компании в България и по-малко на местни фирми. Български фирми с глобална конкурентоспособност са тези, които работят основно за чуждите пазари и не са обект на значителна регулаторна тежест, а не тези, които печелят обществени поръчки в България.

Технологичното обновление не се случва достатъчно бързо и е опорочено от недостатъчно ефективни инвестиции по оперативните програми. По-скоро изключение са случаите на внедрени български разработки, независимо от произхода на инвестициите.

Видно от изложеното, България няма с какво да впечатли потенциални инвеститори, които биха избирали измежду някоя от 6-те държави.

* Авторът е главен директор „Външноикономическо сътрудничество“ в Българската стопанска камара. Заглавията са на редакцията.